メガトレンドをつかむ外部環境分析

メガトレンドをつかむ外部環境分析

さて、4月4日に黒田日銀による「異次元金融緩和」が発表され、「今度こそ!」という日本経済好転に対する市場の期待が高まっている。為替市場ではドル円、クロス円ともに主に金利差拡大により猛烈な円安が進行し、株式市場も好感している。マスコミではアベノミクス、そして黒田日銀総裁に対する賞賛の声が多い一方、懐疑的な見方も少なくない。さて異次元金融緩和は本当に日本経済を浮揚させることが可能なのか?

ところで金融緩和とは何か?簡単に言えば、銀行が保有する国債を日銀が買い取ることによって「今まで以上の資金を市中に供給すること」を指す。銀行は利益を生まない日銀当座預金残高(無利子である)を貸し出しに振り分けるインセンティブが生まれる。そして金利低下やインフレ期待、経済活性化による家計や企業の投資・消費行動を促し、経済の好転、デフレ脱却を図ることを目的としている。簡単に図示すると以下の通りである。

バブル崩壊以前は専ら公定歩合やコールレート(銀行間無担保翌日物金利)に影響を与えることが日銀の金融政策の中心であったが、1999年以降はゼロ金利が常態化したたため、金利を通じた政策が打てなくなった。それに代わって登場したのが「量的金融緩和」である。

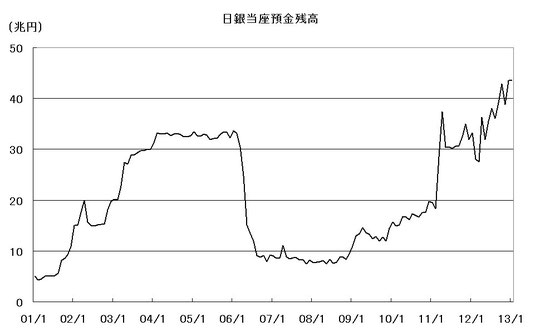

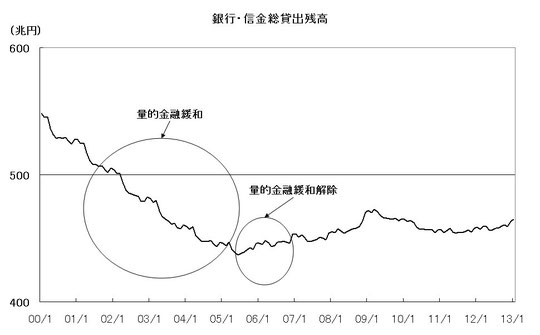

最初に量的金融緩和が実行されたのは2001年から2005年にかけてである。このときは日銀当座預金残高が5兆円程度から30~35兆円へ膨張している。その後、2006年に消費者物価指数の対前年比がプラスに転じたため、金融緩和は解除されている。さて、問題はこの量的金融緩和が経済の活性化につながったのか?である。

まずこの期間中に銀行の貸出が増えたのかどうか?を見る。その質的な内容までは把握できないが、少なくとも量的には銀行の貸出残高は増えるどころか、減っている。確かに日銀の国債買い入れの影響があってか、長期金利は低下している。しかし期間中に金融機関の国債の保有残高は減少していない。簡単に解釈すれば、日銀は国債を大量に買い入れることで、銀行の日銀当座預金残高は増加した。しかしながら、銀行は日銀に売った以上に国債を買い入れることで資金の運用を図った。この期間中も当然ながら国債の新規発行がなされたからである。

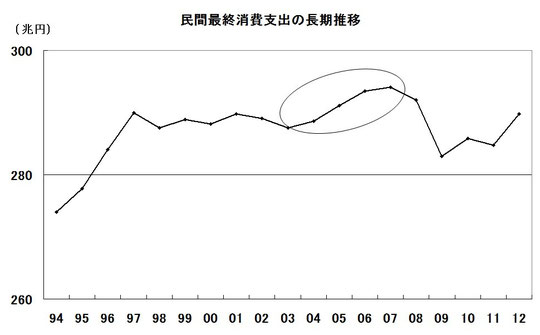

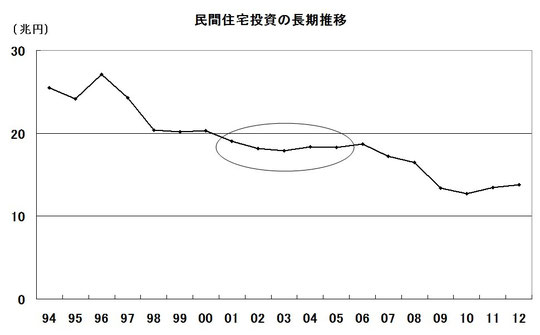

次に実際の需要側である民間や企業の経済活動を見る。まず民間最終消費支出であるが、こちらは該当期間中に若干、金額にして4兆円程度増加している。しかし、家賃を除いた金額ベースにすると1兆円程度の増加にとどまり、誤差の範囲内である。そして民間の住宅投資は減少している。

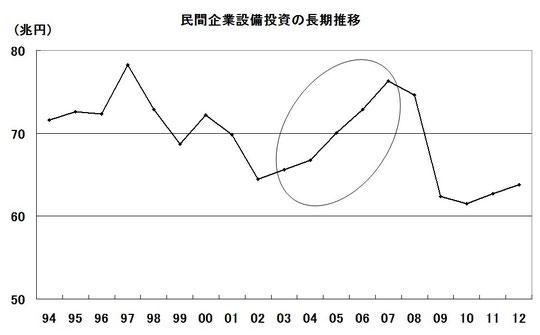

一方、企業の設備投資は2003年から2007年にかけて大きく増加している。これは日銀の金融緩和を理由とするものではなく、アメリカ等の好景気による輸出の増加に支えられたものである。2003年から2007年はGDPが前年対比でアップしているが、輸出の寄与度が大きかった時期である。

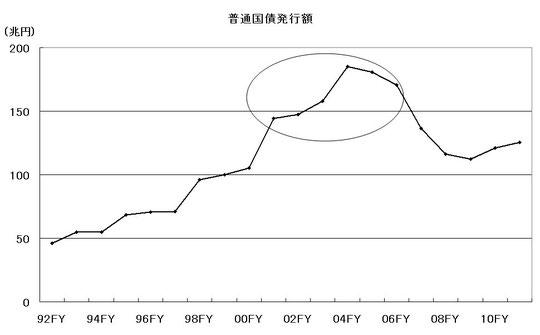

以上のことから判断すれば、2001~2005年の量的金融緩和が経済を活性化したとは認められない。しかし今回の異次元金融緩和がどのような効果を及ぼすのかは未知数である。そのボリュームが天文学的であるため、前回と異なる反応が得られることも考えられるからである。少なくとも日銀による月7兆円の国債買い入れは年間84兆円に達する。それは国債の発行額(前年度125兆円)の2/3以上となり、前回の量的金融緩和時のように、金融機関が売った国債以上に新規国債を購入することは難しい。そして利益を生まない資産の増加は、銀行の利益獲得機会を減ずる。そのため、銀行は資金を債券市場以外で運用する必要性に迫られるのである。

超短期的には、異次元金融緩和はどうやら効果がありそうである。市場は「予想していないこと」に反応する。そのアナウンス効果がテキメンであったことが先週証明されている。しかしながら、長期にわたり経済を浮揚されることができるかどうかは、日本の企業活動にすべてがかかっている。金融緩和はあくまでも手段なのである。「異次元金融緩和」がその「きっかけ」になることを期待したい。

コメントをお書きください