メガトレンドをつかむ外部環境分析

メガトレンドをつかむ外部環境分析

インド生活も2ヶ月が経過しようとしている。8月下旬よりデリーに在住しており、食中毒、怪我といった思わぬイベントを乗り越え、少し生活らしくなってきた今日この頃である。今後、ビジネス環境やミクロレベルの消費動向などにも触れていきたいが、今回はマクロレベルの経済概況を確認してみたい。

インドは言うまでもなく、BRICsの一角であり、その巨大な人口(12億人以上)が多くの企業の関心を引き付けている。そして中国(90~2000年代)や他のASEAN諸国と異なり、「生産地」よりもむしろ「市場」としての注目度が高い。GDPは2012年に減速したが、直近10年間で見ると、5~10%の高い成長率を維持している。経済成長の持続が所得の増加、中間層の拡大を促し、それが消費の拡大につながる、という構図である。巨大な人口が、将来の市場としての期待感を膨張させる一方で、8億人の貧困層(1日2ドル未満で生活する人たち)を抱えているとも言われている。

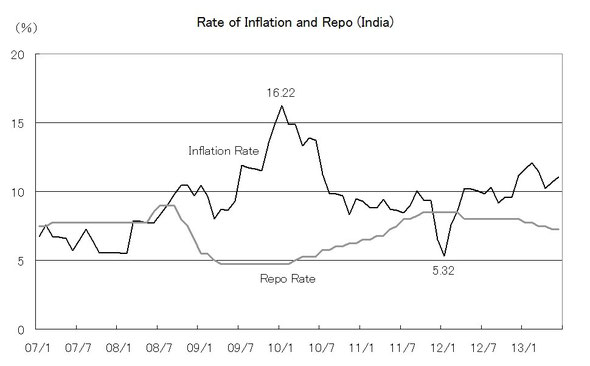

しかしインドのインフレ率は2008年以降上昇しており、2010年1月には16%に達している。その後、金利引き上げによる需要抑制策によって低下しているが、直近においても10%を超えており、高い水準にある。私も3週間の間にタバコ価格の上昇を体験している(インド産マルボロGOLD139ルピーから150ルピーへ)。インフレは複合要因によって発生するため、明確には言えないが、供給(サプライサイド)と貿易構造にその一因があると考えられる。

流通には多くの問題を抱えているようである。物流は広大な国土、舗装道路の未整備や高度化の遅れ等もあり、大量の物資を効率的に運べる能力を有しているとは思えない。ローカル製造業の工場管理レベルは不明だが、少なくとも建築現場の作業を見る限り、高いとは想像できない。例えばインドの建築現場では、質の低いレンガ(カケやワレが多く、単に土を固めたもの)を作業員が素手で数個ずつ運び、それを積み上げている。生産性は低いし、完成品の品質も当然に低いだろうと推測する。実際にインドの住宅は水漏れや壁のヒビなど問題のない住宅がない、という現状である。

小売はデリーにおいても、「出店(でみせ)」のような個人商店がほぼ95%以上を占めており、その品揃えや販売能力は高くない。また小売店の規模から推測すると、多段階の卸ルートが存在するであろう。スーパーやコンビニのような店においても欠品は当たり前であり、ほこりまみれの商品を目にすることが多い。小売や外食といった産業は国内産業保護の見地から、外資の参入が難しい分野であり、参入規制(単独資本NG等)や厳しい出店規制が課せられている。

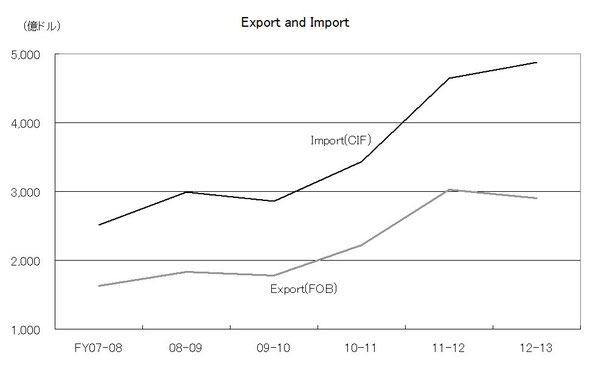

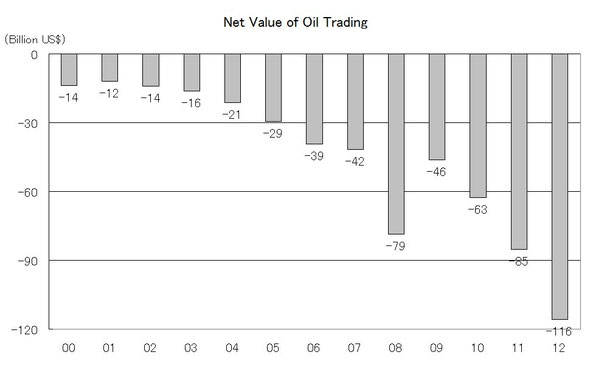

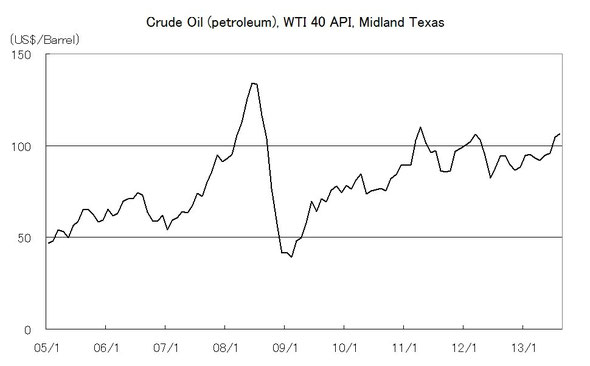

一方、インドの最大の輸出品及び輸入品はオイルである。2012年は全体のうち、輸出は18%、輸入は35%を占めている。原油を輸入して、ガソリンや軽油に精製してアジアのハブであるシンガポール等へ輸出している(輸入には国内消費分を含んでいる)。インドのガソリン精製能力は、アジアにおいて日本、中国に次いで高い。輸出入とも伸びているが、貿易赤字を拡大させている原因の一つが原油価格の高騰である。

原油価格の高騰によって輸入が大きく増加しているが、世界経済の減速等によりガソリン等の輸出が停滞している。インドにおいても設備過剰となり、原油とガソリン・軽油の価格差であるマージンは減少している。加えて、インド政府は補助金によって国内ガソリン価格を抑制しているが、この原油価格高騰によって財政赤字の拡大をも招いている。

さらに原油輸入額の増大を招いているのが11年後半以降のルピー安である。ルピーはUSドルと円に対して、異なった動きを見せているが、いずれに対しても大きく通貨安となっている。通貨安もまた複合要因があるが、インフレや経済成長停滞は通貨安に動く要素となる。短期的には、金融マネーの影響も大きい。インド株式市場の取引高を見ると、金融マネーが流出していることが推測できる。

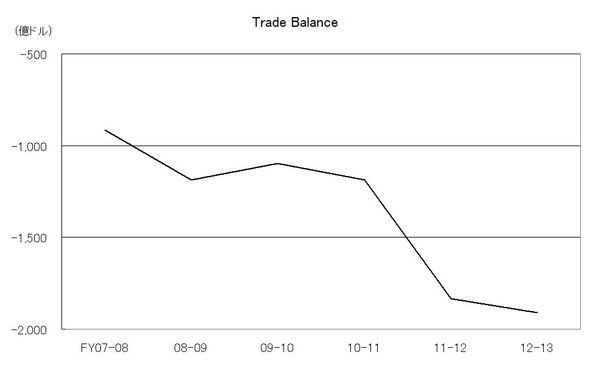

従って、原油高騰、ルピー安による輸入価格の上昇と輸出の停滞によって、オイル輸出入による貿易赤字が増加しているのである。輸入には国内消費量が含まれているため、単純計算は適さないが、オイル輸出入による赤字が全体に占める割合は50%を大きく超えている。

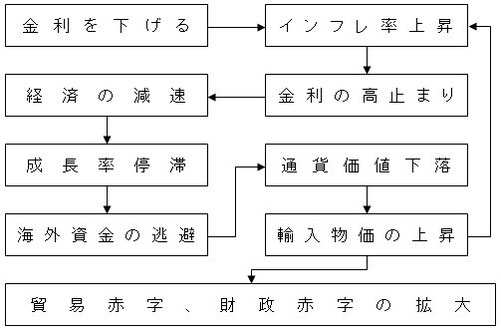

ところで抑制されている需要は、金利が下がればすぐに爆発し、インフレの急上昇を引き起こすため、政府は金利を下げられない。しかし高金利は自動車や住宅等の消費を減少させるため経済が減速する。経済減速は、海外投資資金の引き揚げを促し、通貨安を招き、その逆回転(通貨安→資金引き揚げ)もある。そして通貨安は輸入物価を上昇させ、インフレに直接結びつく。

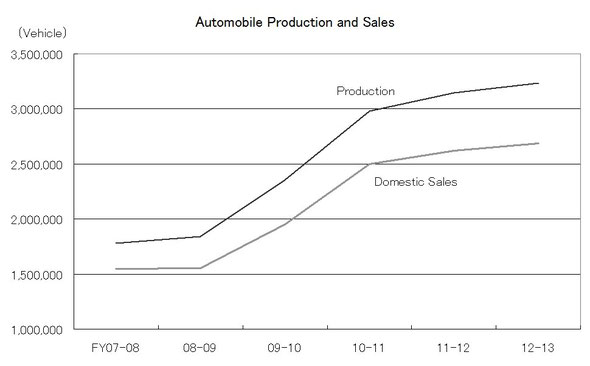

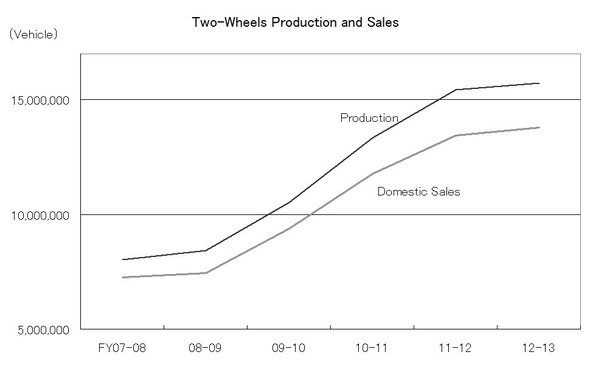

インド政府は税率アップによる歳入増加と補助金カット等による歳出削減によって財政再建を図っていると言われている。それとともに、外資規制の緩和等による供給の増加やガソリン・軽油以外の輸出増加が求められる。現在は、自動車と二輪車が有望な輸出品目となっている。いずれも内需に支えられて生産台数は大きく拡大しており、輸出も増加傾向にある。インドは製造業が経済に占める割合が15%であり、中国、韓国、ASEAN諸国と比較して低い。

さらに株式市場の概略を紹介したかったが、長くなったため、Part2に続く。

<今回のポイント>

・GDPは5~10%の成長を持続している

・インフレ率は10%を超えている

・金利は7.5%前後で高止まりしている(2013年)

・貿易赤字は年間2,000億ドルに達する

・原油の輸入、ガソリン・軽油等の輸出が輸出入に占める割合は高いが、貿易赤字の50%以上を生み出している

・2009年以降、ルピー安傾向が続いており、2年間でドルに対して35%以上下落している

・製造業のGDPに占める割合は15%程度であるが、近年、内需拡大により自動車、二輪車の生産が増加している

コメントをお書きください