メガトレンドをつかむ外部環境分析

メガトレンドをつかむ外部環境分析

今回は前回に引き続き、デフレ、消費者物価指数(以下「CPI」)について考察したい。阿部総理、黒田日銀総裁をはじめとして、ニュース、新聞は「デフレ脱却に日本の未来がかかっている!」といった論調が支配的である。

確かに91年のバブル崩壊以降、金融危機、超円高時代、ITバブルとその崩壊、2008年のリーマンショックを経て、約20年は「失われた~年」と表現され、比較的景気が良かったのはアメリカが好景気であった2004~2007年ぐらいである。その間、正規雇用の減少、所得の停滞、社会保障費負担の増大、日本を支えた電機メーカーの不振等、暗いニュースが大勢を占め、日本は右肩下がりのデフレ国家であり、将来の見通しも暗い、といった感じになってしまった。その不振の象徴であるデフレを打ち破るために、量的・質的金融緩和によって内需を底上げするとともに、財政出動と合わせて賃金の上昇圧力を生み出し、個人消費の拡大、企業設備投資の増大を図る、といったストーリーが描かれている。

ところで、「そもそも本当にデフレだったのか?」を最初の命題としたい。「何を今さら!デフレは疑いのない事実だ!」と思う方が多いかもしれないが、冷静に事実をデータで検証することで、思い込みを排除し、意外な事実が見えてくることもある。

最初にCPI総合(以下CPIはすべて2010年=100)のチャートを確認する。98年の103.7をピークに、2000年代中盤まで下落が続き、若干持ち直す局面もあったが、その後再び下落し、12年には99.7まで下落している。確かに約15年で4%の下落を「デフレではない」と言えないが、世間で喧伝されるような長期に渡るデフレ現象と定義するには無理がある。

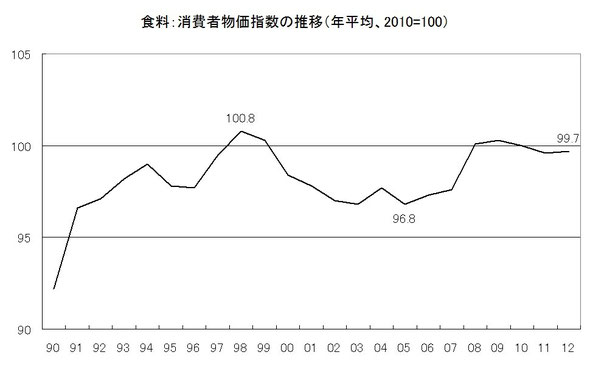

次にCPI総合の1/4程度の割合を占める「食料」を確認する。98年の100.8をピークとして、05年の96.8まで下落した後、若干の上昇局面があり、12年は99.7である。下降期間が長かったため、デフレ状態が存在したものの、12年はピークと比して1%程度の差であり、今なお継続しているデフレ、とまでは判断できない。

次にCPI総合の5%程度を占める「外食」については、我々の印象とは異なり、03年以降は上昇している。牛丼やハンバーガー、回転寿司、うどんなど、和洋中問わず、デフレの象徴的存在と言えそうであるが、CPIを見る限り、牛丼を除き、デフレとは言えない。もちろん、外食産業の原価アップ等を勘案すれば、異なる結論となるかもしれないが、今回はCPIのデータをそのまま受け容れる。

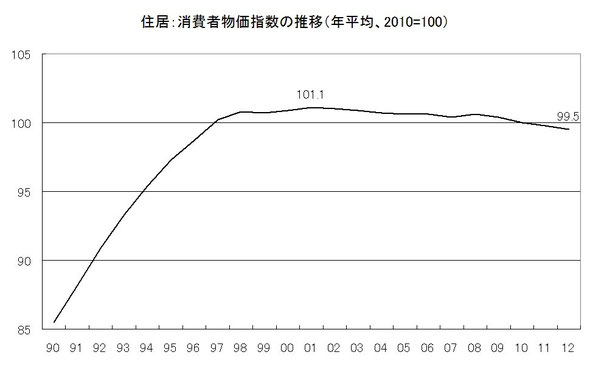

さらにCPI総合の2割程度を占める「住居」(家賃等の住居費用)を見ると、01年の101.1をピークに緩やかな下降が確認できるが、12年の99.5はピークに比して1.5%程度の下落であり、こちらもデフレとして確信を持てない。

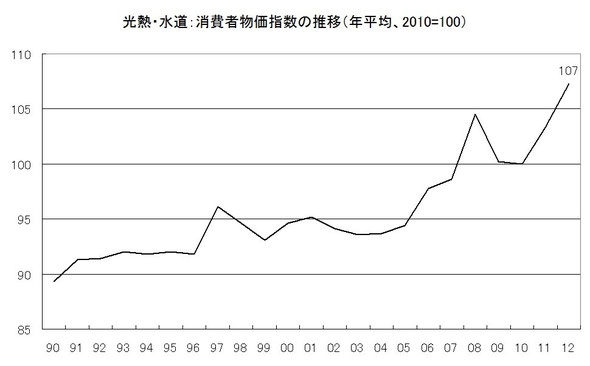

続いて全体の7%程度を占める「光熱・水道」を確認する。08年までは原油価格の高騰があり、直近では震災後の電力事情を反映し、2005年以降、10ポイント以上上昇している。「光熱・水道」の約8割が電気やガス等のエネルギー関連であるため、上昇傾向が顕著にみられる。前回にも大きく触れたが、この傾向は2013年においても継続している。従って、デフレ現象はみられない。

ここまでは生活に密着した商品である「食料」、「外食」、「住居」、「光熱・水道」をみてきた。これらについては、「食料」の99~03年の期間を除けば、デフレと意味づけることは難しいようである。では、多くの人が感じているデフレはウソなのか?もちろん、そうではない。しかしながら、デフレといった言葉に振り回され、すべての商品がデフレであると認識するのは間違いである。これからデフレの代表とそれを引き起こした要因を分析したい。

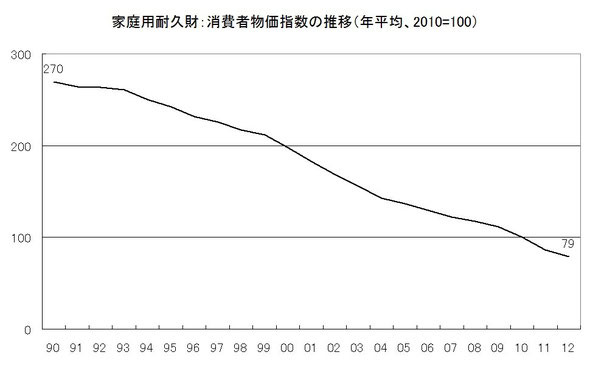

①家庭用耐久財(掃除機、洗濯機、エアコン等の白物家電が中心)

90年:270 ⇒ 12年:79

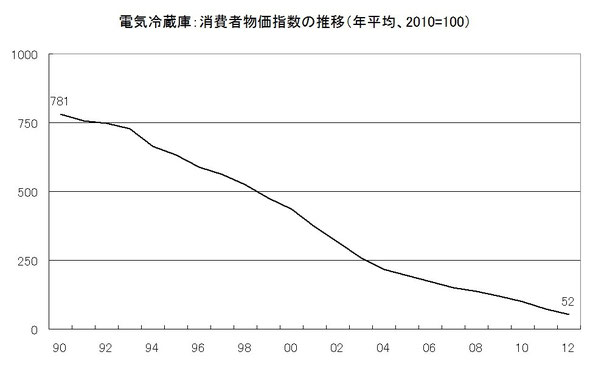

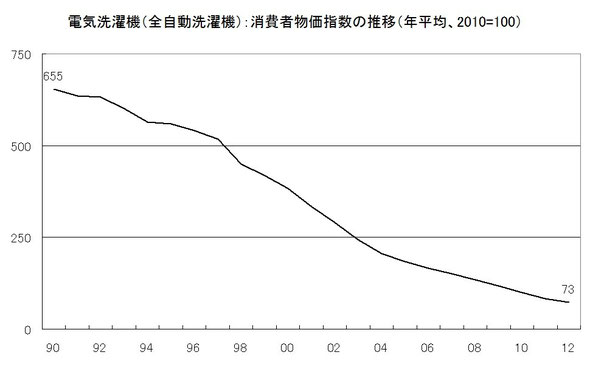

90年以降、一貫して下落が続いており、20年間で1/3以下になっている。冷蔵庫(90年:781⇒12年:52)、洗濯機(同:655⇒同:73)の指数下落は驚異的である。

(単純な価格だけではなく、機能を考慮した価格である点に注意、以下同)

②教養娯楽用耐久財(パソコン、カメラ、ビデオ等IT家電が中心)

90年:1,101 ⇒ 12年:96

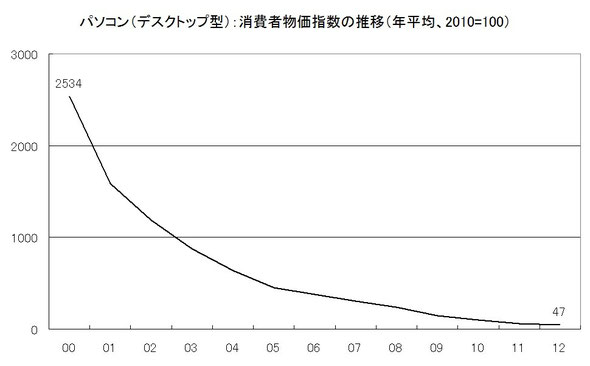

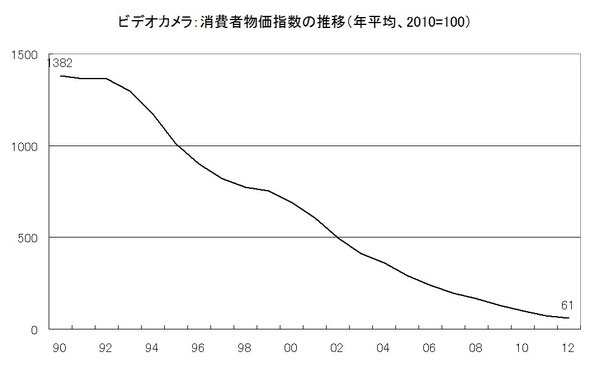

90年以降、一貫して下落している。指数は20年間で1/10以下になっており、激しい価格下落が確認できる。短期間で大きく価格の下がったパソコン、薄型テレビ、DVDレコーダー、デジカメ、ビデオカメラがすぐに頭に浮かぶであろう。デスクトップ・パソコン(00年2,534⇒12年47)、ノート・パソコン(同:4,908⇒同:64)、カメラ(90年1,856⇒12年58)、ビデオカメラ(同:1,382⇒同:61)をみると業界の競争の激しさが分かる。

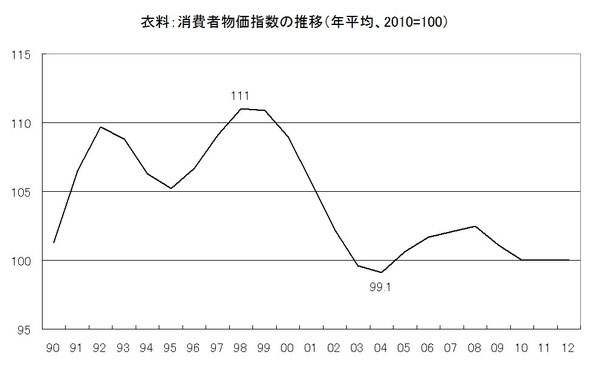

③衣料

99年:111 ⇒ 12年:100

一貫して下落しているわけではないが、99~04年にかけての下落は10ポイントを超えている。その後、若干の持ち直し局面があったものの、再度下落し、直近は横ばいであり、指数の戻りはみられない。

④家事用消耗品(ティッシュ、トイレットペーパー、洗剤、殺虫剤等日用雑貨)

90年:134 ⇒ 12年:96

下落傾向が継続しており、20年間で1/3程度の下落となっている。

⑤通信

90年:143 ⇒ 12年:98

チャート期間中、一貫して下落しており、約1/3の下落である。

そして先述した「食料」、「エネルギー」(光熱・水道の光熱部分に「ガソリン」を加えたもの)を除いたCPI総合のチャートを見てほしい。このチャートを見る限り、まぎれもない「デフレ」をみることができる。99年の106.4から12年の98.5まで、約8ポイント下落している。そして上記にあげた①~⑤は、激しいデフレの被害にあった業界である。それらはいずれも全体に占める割合は1~2%程度と少ないが、大きな指数の崩れは無視できない。

話はここで終わらない。さて、上記の①~⑤は、「なぜデフレ、あるいは激しい価格下落が起こったのか?」を考えてみたい。「需要が減ったから」といった経済学的な説明は意味を成さない。なぜなら上記の商品の多くは、爆発的に需要が増えたものではないか?需要が増えたのに、価格は下がっているのである。そして、その構造は商品分野によって大きく異なる。

①家電

パソコン、デジタル・カメラ、DVDに代表されるデジタル家電は、グローバル化、デジタル化によって激しい競争状態となった業界である。製品のデジタル化、生産手段のデジタル化によって(2013/2/2投稿:「工作機械と生産手段のデジタル化から見えるもの」参照)、設備さえあれば誰でも作れる、部品さえ買えばすぐにコピーされる製品と化し、韓国、台湾、中国新興企業が大挙として押し寄せ、オープンな国際分業構造が構築された。

世界中で爆発的に需要が増加する中で、スケールメリットをフル活用するため、多くの新興企業は製品の単体ユニットに特化することで原価を飛躍的に低減することに成功した。そしてそれらのユニットを購買し、安い労働力を持って組み立てることによって完成品の価格もまた、飛躍的に下がったのである。デジタル製品だからこそ熟練労働者を必要としなかったことも、その一助となっている。そして価格の下落はさらに世界中の需要を増加させ、普及率を高めることにつながった。一方、垂直統合型(研究、開発から生産、販売、アフターサービスまで)の日本企業は一気に価格競争力を失うとともに、その品質・機能に差をつけることが困難となり、グローバル価格に引っ張られ、上記のチャートのような価格下落の波に飲み込まれた。いわゆる製品のコモディティー化である。

さらに流通ルートの変化も価格下落の一因とみることができる。巨大化した家電量販店同士の競争は以前に増して激化し、それは安売り競争という形で具現化し、リベート、協賛金、販売員派遣、高サイクルの新製品投入はメーカーの利益を奪っていく。家電量販店にとっては、パナソニックでもソニーでも、サムソンでも、LGでも、売れればなんでも良いのである。昔のように販売店経由で流通し、日本メーカーだけで住み分けができた流通構造ははるか昔に崩壊している。

②衣料

女性向けのファスト・ファッションと呼ばれるZARA、H&M、Forever21、そして世界企業へと変貌しようとしているユニクロといった企業がデフレ、価格下落を先導しているのであろうか。もちろん、ITや国際分業構造をフル活用して高品質の商品を低価格で提供する企業の増加も大きいと推測されるが、それに加えて消費者の衣料品の購買場所の変化も大きい。以前は高品質な衣料品を買おうと思えば、百貨店や専門店、名の知れたブランド・ショップであったものが、郊外のショッピング・センターのGAP、ユニクロ、新興ブランドに移っている。アウトレット・モール、地域のショッピング・センター、繁華街で強烈な個性を放つ新興ブランドはお買い得なのである。それにつられて、百貨店自身もまた、顧客を呼び戻すため、低価格商品のラインナップを増やしている。価格を下へ引っ張る力は簡単に変えることはできない。

男性向けについては、例えば、スーツは青山、はるやまなどに代表される企業が20年前に価格破壊を先導してきた。しかしながら2000年前後に売上の伸び悩み、店舗過剰によって競争は一層激しくなり、小売主導で価格は下落しやすい環境にあろう。

③家事用消耗品

この商品分野についても需要の減少を反映している部分もあるが、それ以上に小売業態間の競争が価格の下落に拍車をかけたと推測する。以前は、ドラッグストアやスーパー、GMS(イオン、ダイエー、ヨーカドー)が主要な購買場所であったが、現在はホームセンター、ディスカウントストア、家電量販店、100円ショップを加え、それらの各業態の店舗数が増加するとともに、有力な集客手段となる製品を多く含むため、広告チラシに掲載されやすく、各業態間(ホームセンター対ドラッグストア)、業態内(ドラッグストア対ドラッグストア)で値引き合戦となりやすい。さらに有力ホームセンターは日用雑貨のPBを開発・販売し、さらに低価格化に拍車をかける。日用雑貨は集客商品であり、他の利益商材(ドラッグストアは薬、ホームセンターはハード)を販売するために、採算度外視の店頭価格となってしまう。

上記のように、製品分野によって価格下落の構造は大きく異なる。繰り返しになるが、デフレになった製品分野の多くは決して需要が減少したから価格が下がっているのでない。所得が上昇し、雇用が改善すれば、これらの商品価格が上昇するであろうか?通信についても需要は大きく増加し、家計支出も上昇しているが、価格は下がっているのである。

全体だけをみて、そして経済学的見地において、所得上昇⇒需要増加⇒企業収益改善⇒デフレ脱却、といった単純な構図で本当に日本の将来は明るくなるのか、と考えれば、疑問を感じる点がある。経済の雰囲気を良くすることが消費環境を刺激・改善し、経済成長につながることは自明である。しかし、それらが直接的に2%のインフレに結びつくのであろうか。日本経済を動かしていく政府や日銀には、ミクロを含めた精緻な分析を基に高い効果が発現される大胆な政策を推進してもらいたいと切に願っている。「ん???」ではなく、「なるほど!」とひざを打ちたくなるような鮮やかな経済政策を!!

コメントをお書きください